最近、ニュースで103万の壁や106万の壁の話題がよく出ていますよね。今回はこの2つの壁についてわかりやすく解説します!

2つの壁は違うもの

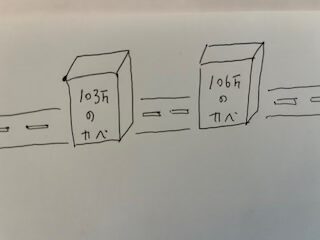

そもそも2つの壁は全く別物なんです!皆様は103万の壁と106万の壁についてこんなふうにイメージしていませんか?

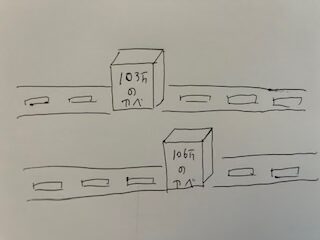

同じ道に壁があるイメージですよね。でも実際はこんな感じなんです!

そもそも道が違うんですね。どうでしょう?少しはイメージは湧きましたか?次はもう少し2つの壁について具体的に説明していきますね!

★103万の壁とは所得税の壁

所得税とは?

所得税とは所得に対してかかる税金のことです。

じゃあ、所得とは? →収入➖経費のことです。

所得税ってちょっとイメージしづらいですよね😅

我々は何かしらの手段でお金を得ると必ず国にお金をいくらが取られます。いわば、年貢のようなものでしょうか。お金を得る手段はたくさんありますね。例えば・・・

・会社で働いて得た給料

・株を売却して得た利益

・おにぎり屋さんがおにぎりを売って得た利益

このような手段で得たお金が収入でそのお金に対して税金を取ろうとするんですね。

ただし、収入に対してそのまま税金をかけると可哀想ですよね?😢だから、経費は収入から引いていいよ、引いた後のお金に税金をかけますねと、オマケのようなことをしてくれます!

経費って何?とまた聞きなれない言葉が出てきたので、例を出してみますね!

例えばおにぎり屋さんが1個100円でシャケおにぎりを売ったとします。

でも100円がそのまま利益にはなりません。なぜならシャケおにぎりを作るために材料を仕入れているからです。仕入れに使った材料費が経費です。つまり・・・

おにぎり(100円)→ 米(30円)➕海苔(10円)➕シャケ(40円)=80円←これが経費

つまり、おにぎりを1個100円で売っても入ってくる利益は20円なんですね。

でも100円(収入)に税金をかけるとは可哀想ですよね。だから80円(経費)を引いた20円(所得)に対してだけ税金をかけるわけです!

所得税のことが理解できたところで次に行ってみましょう!

壁って何?

壁というのは所得税がかかるか、かからないかのボーダーラインとのことです。

さきほど、経費は収入からひいていいよ!というオマケみたいなことがありましたが、他にもオマケ要素があって、それが『基礎控除』と『給与所得控除』です。

また、聞きなれない言葉が出てきましたね😓

『控除』というのは簡単にいうと「引いていいよ!オマケするよ!」という意味合いになります。それを踏まえて2つの控除を説明していきます。

基礎控除

これは全ての人が使える控除です。金額は収入によって変動しますが、最低ラインは48万円です。この分を引いておまけしてくれます。

給与所得控除

給与所得というのは、正社員、パートさん、アルバイト達が働いて得る、所謂お給料ですね。これも収入によって変動しますが、最低ラインは55万円です。

ちなみにおにぎり屋さんなど、自分でお店をやってる人はこの控除は使えません。会社に雇われてないですからね。

この2つを足すと・・・

もうすでにお気づきかもしれませんが、この2つの控除を足すと103万になります。

つまり、普通であれば働いてお金を得たら税金がかかるわけですが、103万円までだったら、オマケしてくれて税金はかかりません。逆に103万以上お金を得ると税金がかかる、というわけなんですね。

106万の壁とは社会保険の壁

そもそも社会保険とは?

社会保険とは細かく分けるとたくさんありますが、主に2つの保険があります。

健康保険

病院で診察してお金を払うわけですが、実は全体の3割しか払ってないのです。では残りの7割というと保険で支払われてるんですね。それ以外にも入院費等でものすごくお金がかかったとしても、かなりの額を保険で支払ってくれる高額療養費制度というものがあります。

年金保険

老後のためのお金です。これには2種類あって国民年金と厚生年金があります。

会社勤めの人は厚生年金➕国民年金、それ以外の人は国民年金のみになります。

扶養について

106万の壁の話をする前の前提として扶養について説明します。

扶養とは家族が会社の社会保険にセットで加入できる仕組みです。

例えば年収600万のサラリーマンと年収50万のパートさん、というケースで考えるとサラリーマンが加入している社会保険にパートさんはセットで入れます。しかもパートさんの保険料はタダです!これはいいですよね😄

※パートさんの年金の方は国民年金のみになります。

ただし、セットで入るには条件があってこれが『106万の壁』や『130万の壁』の要件に当てはまらないことです。条件については次の項目で説明します。

106万の壁の正体

ここまで読んで皆様は、「年収106万円を超えたらセットで社会保険に入れないんだな」と思いませんでしたか?

実はそうではないんです!

106万の壁の正体…それはこれです!

1.週20時間以上の勤務

2.月収が88000円以上

3.2ヶ月以上働く見込み

4.従業員数が51人以上

5.学生でない

※2024年11月時点

この5つの条件をすべて満たした場合のみ、社会保険のセットには入れない、つまり自分で社会保険に入らないといけなくなります。

例えば、こんなケースを考えてみましょう。

Aさん 週15時間勤務、月収90000円 主婦

Bさん 週20時間勤務、月収88000円 学生

2人とも年収106万円を超えますが、社会保険のセットに、入り続けることができます。

なぜならAさんは条件1を満たしてない、Bさんは条件5を満たしてないからです。

なので、106万の壁とか言いつつ、年収106万円を超えても社会保険の扶養から外れることはないんですね!これは複雑…😓

ちなみになぜ106万の壁と言われているかというと、条件2の月収88000円を年収に直すと約106万円だからです。あと、個人的な意見ですが条件すべて言うと長すぎるからだと思います(笑)

補足 130万の壁について

こちらも社会保険の壁になります。

106万の壁のように複雑な条件はなく、ただ年収が130万円を超えると扶養から外れることになります。

まとめ

・2つの壁は意味が違う。

・103万の壁は所得税の壁。超えると所得税がかかる。

・106万、130万の壁は社会保険の壁。超えると社会保険に自分で加入しなくてはいけない。

いかがでしたか?今後、壁に関するニュースを聞く際に少しでも参考になれば幸いです!

最後まで読んでくださりありがとうございました!

コメント

分かりやすいブログ有難うございます

5つの条件は知らなかったので参考に

なりました🙇

聞きたい事は…

所得税は所得金額によって支払う税はそれぞれのようですが、社会保険は…

年収600万円の人も107万円の人も

支払い金額は同じなんでしょうか?

給料が低い人の方が負担増になりますか?